冲击数智化新质生产力第一股,迈富时AI SaaS平台创收全国领先

港交所4月23日披露,迈富时管理有限公司通过上市聆讯,拟赴港上市。迈富时管理有限公司(Marketingforce Management Ltd,简称“迈富时”),中国最大的营销及销售SaaS解决方案提供商,自成立以来已完成多轮融资,此次赴港上市,标志着迈富时管理在助力企业实现数智化转型的道路上达到了新的高度,同时也为投资者提供了一个参与中国营销及销售SaaS行业快速增长的机会。

根据弗若斯特沙利文的数据,迈富时在2022年的市场份额达到了2.6%,是中国最大的营销及销售SaaS解决方案提供商。从2020年到2022年,迈富时管理的SaaS业务收入增速在中国前五大营销及销售SaaS解决方案提供商中是最快的,达到53.4%。

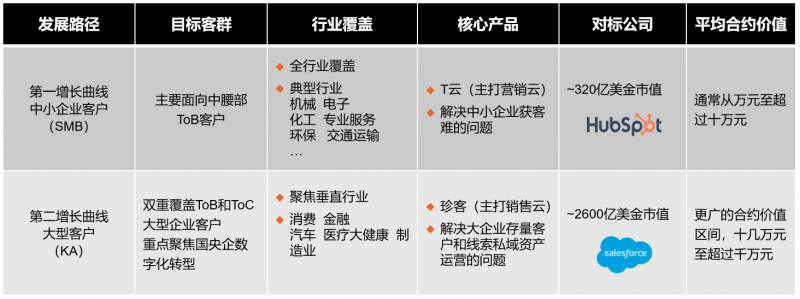

迈富时的第一增长曲线是中小企业客户(SMB),对标高达320亿美金市值的公司Hubspot。迈富时深刻洞察了中小企业的痛点,即获客难的问题,针对这一挑战,Marketingforce提供了一系列高效的营销及销售SaaS解决方案,帮助中小企业增加销售线索、扩大规模,并通过增加客户接触点提高知名度。

迈富时的第二增长曲线是面向大型企业客户(KA),对标美国2600亿美金市值的公司Salesforce。迈富时双重覆盖ToB和ToC大型企业客户,重点聚焦国央企数字化转型,解决企业存量客户和私域资产运营的问题,为大型客户创造更广阔的合约价值空间。目前覆盖的垂直行业包括消费零售、汽车、金融、医药大健康和制造业等。

根据弗若斯特沙利文的数据资料,在中国营销及销售SaaS解决方案赛道,实际市场规模的复合年增长率达到29.3%。预计到2027年,潜在市场规模可达到4.3万亿元。

Hubspot上市后9年收入增长27倍,市值增长了40倍。并且在2023年,迈富时的表现还要整体优于Hubspot上市前一年的指标,在SaaS付费客户数、毛利率等几个方面都有更好的数据表现。在SaaS的长周期赛道中,按照类似的发展轨迹,结合中国市场更大的需求体量,可以预见未来迈富时第一曲线的增长潜力。

港交所4月23日披露,迈富时管理有限公司通过上市聆讯,拟赴港上市。迈富时管理有限公司(Marketingforce Management Ltd,简称“迈富时”),中国最大的营销及销售SaaS解决方案提供商,自成立以来已完成多轮融资,此次赴港上市,标志着迈富时管理在助力企业实现数智化转型的道路上达到了新的高度,同时也为投资者提供了一个参与中国营销及销售SaaS行业快速增长的机会。

根据弗若斯特沙利文的数据,迈富时在2022年的市场份额达到了2.6%,是中国最大的营销及销售SaaS解决方案提供商。从2020年到2022年,迈富时管理的SaaS业务收入增速在中国前五大营销及销售SaaS解决方案提供商中是最快的,达到53.4%。

迈富时的第一增长曲线是中小企业客户(SMB),对标高达320亿美金市值的公司Hubspot。迈富时深刻洞察了中小企业的痛点,即获客难的问题,针对这一挑战,Marketingforce提供了一系列高效的营销及销售SaaS解决方案,帮助中小企业增加销售线索、扩大规模,并通过增加客户接触点提高知名度。

迈富时的第二增长曲线是面向大型企业客户(KA),对标美国2600亿美金市值的公司Salesforce。迈富时双重覆盖ToB和ToC大型企业客户,重点聚焦国央企数字化转型,解决企业存量客户和私域资产运营的问题,为大型客户创造更广阔的合约价值空间。目前覆盖的垂直行业包括消费零售、汽车、金融、医药大健康和制造业等。

根据弗若斯特沙利文的数据资料,在中国营销及销售SaaS解决方案赛道,实际市场规模的复合年增长率达到29.3%。预计到2027年,潜在市场规模可达到4.3万亿元。

Hubspot上市后9年收入增长27倍,市值增长了40倍。并且在2023年,迈富时的表现还要整体优于Hubspot上市前一年的指标,在SaaS付费客户数、毛利率等几个方面都有更好的数据表现。在SaaS的长周期赛道中,按照类似的发展轨迹,结合中国市场更大的需求体量,可以预见未来迈富时第一曲线的增长潜力。

根据麦肯锡公布的数据,生成式AI将在企业营销及销售侧创造千亿美金价值。

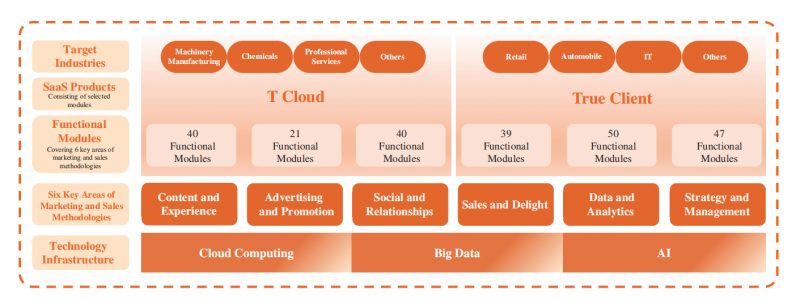

迈富时构建了一个垂直一体化的整合技术架构,涵盖从底层基础技术(AI+大数据+云计算)到开放中台(PaaS实现数据、产品、技术打通,建立生态),再到智能营销与销售云应用(超过230多个可以自由组合的SaaS层功能模块)。作为唯一一家拥有自有云计算能力的头部厂商,迈富时管理能够为企业提供营销和销售全链路的功能模块。该公司的技术创新和业务模式创新曾获得国务院颁发的国家科学技术进步二等奖、以及上海科学技术进步一等奖,并连续3年被《互联网周刊》评为中国AI saas第一名。

以营销销售SaaS领域巨大的市场空间,和AI相关赛道的火爆程度,可以预见未来迈富时增长的强劲势头。作为营销和销售SaaS领域的标杆龙头股,足以见得迈富时有实力在资本市场中赢得长期增长。

加载全文