奇顺投资:2022-09-27各品种大行情走势预测

中金在线特约 奇顺投资

|以下内容是明日重点品种走势分析,敬请大家仔细阅读,可参考奇顺分析思路来操作。

奇顺投资:2022-09-27沥青区间调整,长空走趋势

目前沥青近端基本面没有太大变化,虽然供应端逐步反弹,但终端需求也受到季节性的支撑,短期市场压力有限,库存处于低位,国内现货价格也大体持稳。站在中期视角下,在高利润的驱动下炼厂增产的势头可能将延续,而需求端目前并没有超预期的表现,未来季节性支撑消退后或难以消化供应端增量,市场压力开始增加。现在盘面远期合约已经对未来基本面的转弱进行了部分定价,沥青的高基差结构对期价下方存在一定支撑。需要关注库存拐点何时出现、现货价格开始显著松动,则远期合约的支撑或有所减弱。

国内部分地区仍有降雨,公路项目施工受阻,但大部分地区天气条件有利于公路项目施工,一些大型公路项目进入施工期,沥青道路需求进一步改善,但受制于资金面紧张以及铺路成本较高,小型公路项目进度仍然缓慢。而由于成本走跌,下游贸易商备货较为谨慎,投机需求受到抑制,多以消耗库存为主。成本端再度反弹对沥青走势形成提振,但近期沥青供给增长明显,旺季需求表现一般,库存水平低位。盘面上,短线反弹空间预计有限,整体仍维持下行趋势。

声明:本文章仅代表个人观点,仅供参考,不做入市依据,盈亏自负!

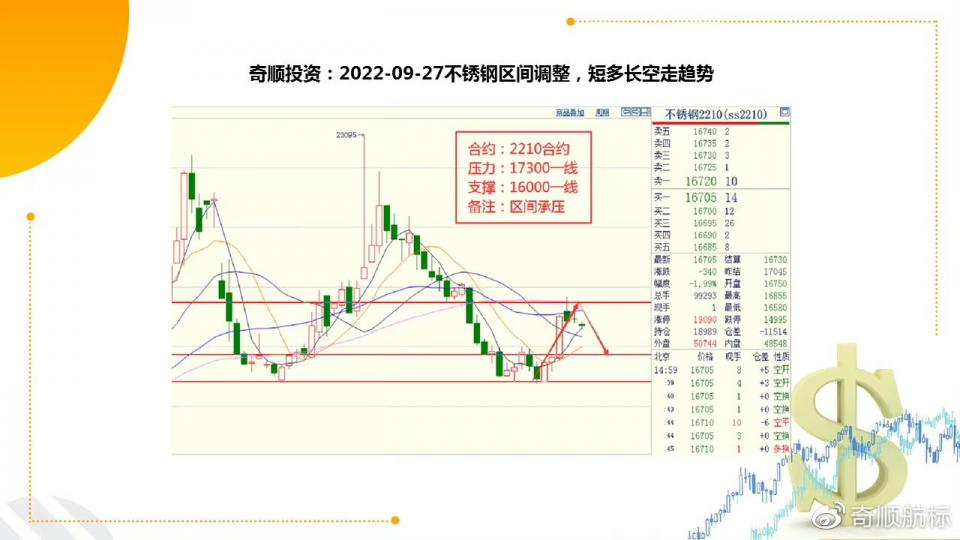

奇顺投资:2022-09-27不锈钢区间调整,短多长空走趋势

全国主流市场不锈钢社会库存总量71.74万吨,周环比上升0.42%,年同比下降0.14%。其中冷轧不锈钢库存总量32.06万吨,周环比上升0.16%,年同比下降21.56%,热轧不锈钢库存总量39.68万吨,周环比上升0.64%,年同比上升28.13%。综合来看,需求走弱的情况下不锈钢价格却依然坚挺,在成本支撑走强和备货需求预期下,基本面上不锈钢价格有望反弹,但宏观因素对镍价的压制有可能对不锈钢盘面价格产生影响,下周不锈钢价格运行情况需关注宏观情绪变化和节前备货情况。不锈钢主力合约夜盘震荡运行,日内偏弱运行,收跌1.46%。

目前不锈钢供需两端均有增加预期,但供应端边际增量更为可观,社会库存未能继续去化,本周社库小增,价格上方承压。进入九月,9月季节性消费返场驱动钢价回升至高位,企业利润有所修复,不锈钢厂排产量有所增加,Mysteel调研,9月份国内40家不锈钢厂粗钢排产267.01万吨,增加28.49万吨,预计月环比增11.94%,其中300系142.2万吨,环比预计增加11.87万吨,涨幅9.11%,同比增加5.13%。另外,印尼资源回流国内,8月我国不锈钢进口量31万吨,环比增加13万吨。供应端预期边际增加,不锈钢价格上方有一定压力。

声明:本文章仅代表个人观点,仅供参考,不做入市依据,盈亏自负!

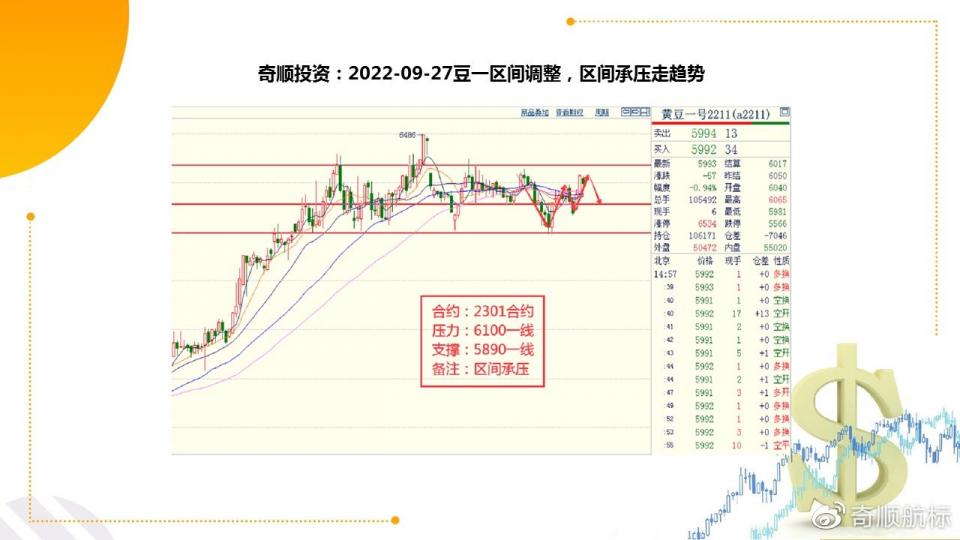

奇顺投资:2022-09-27豆一区间调整,区间承压走趋势

美豆中西部地区开始收割,收割进度慢于去年。气象预报显示,本周局部地区有降雨,气温接近至低于正常水平。目前看降雨对收割耽误影响有限。USDA最新报告显示,美豆产区约29%的大豆种植面积受到干旱影响,高于之前一周的23%,市场对作物质量担忧升温,关注实际收割的作物情况。需求方面,受到阿根廷大豆冲击,美豆周度出口销售不及预期,最新一周净销售44.6万吨大豆。巴西农民继续惜售,21/22年度销售率85%,低于去年的90%;22/23年度销售率16%,低于去年的27%。

阿根廷方面,自优惠政策来,已经有440多万吨大豆流入市场,预计阿根廷21/22年度大豆销售比例在62%。阿根廷优惠政策即将结束,关注政府是否会延续时间。现货方面,黑龙江地区食用豆现货价格6060元/吨,较前日下跌72元/吨,现货基差A11+124,较前日下跌80;吉林地区食用豆现货价格6110元/吨,较前日持平,现货基差A11+174,较前日下跌53;内蒙古地区食用豆现货价格6193元/吨,较前日持平,现货基差A11+257,较前日持下跌53。豆一周期下跌。

声明:本文章仅代表个人观点,仅供参考,不做入市依据,盈亏自负!

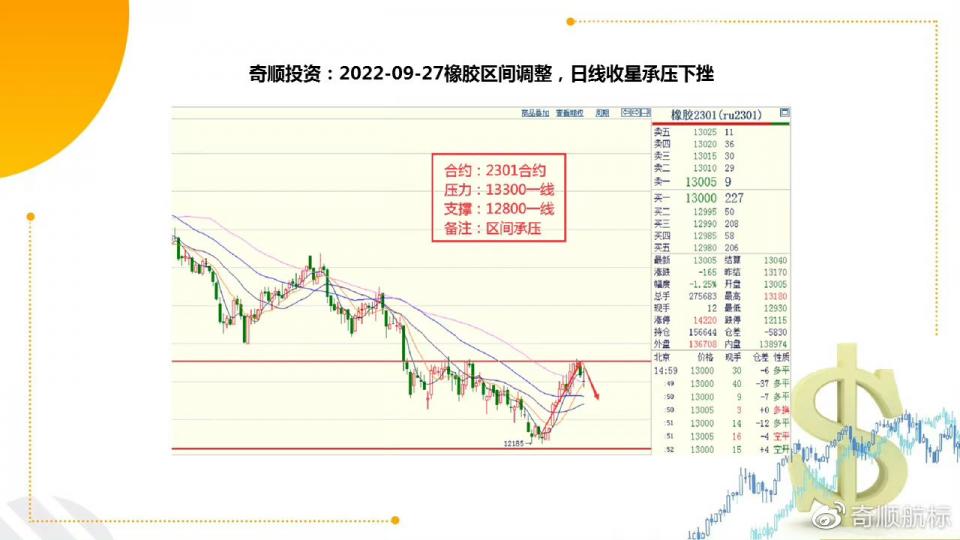

奇顺投资:2022-09-27橡胶区间调整,日线收星承压下挫

泰国生产利润水平走高,加工厂按需生产;周内泰国原料收购均价重心窄调。胶水周均价45.50泰铢/公斤,较上周持平。2022年8月中国天然橡胶(含技术分类、胶乳、烟胶片、初级形状、混合胶、复合胶)输入量终值48.66万吨,环比增加1.17%,同比增加15.76%,1-8月份累计输入370.02万吨,累计同比上涨8.96%。2022年前8个月,科特迪瓦橡胶输出量共计821,744吨,较2021年同期的724,120吨增加13.5%。从供给端来看,国外主产区本周降水增多,泰国原料价格小幅抬升。短期内海外主产区降水持续偏多,对原料产出产生一定干扰。

需求端,轮胎开工率恢复至中秋节前水平,但继续抬升空间有限。轮胎出口较上月大幅下降,反应海外需求回落。价格方面,非标基差继续下跌,反应现货跟涨力度不够,01-05价差开始小幅收窄。同时,临近十一假期避险情绪上升。节前天胶盘面震荡运行。虽然受益于胶市下游需求端超预期改善提振,国内橡胶期货一改此前弱势下行的颓势,期价展开阶段性反弹行情。不过后市要从反弹发展至反转,则需要依靠宏观面和供应端的双重改善。由于短期美联储加息临近,叠加产胶国供应旺季,压力不减。

声明:本文章仅代表个人观点,仅供参考,不做入市依据,盈亏自负!

奇顺投资:2022-09-27豆粕区间调整,区间承压迎来大机会

额外补充五六种合成氨基酸,可将生猪养殖全程中的饲料蛋白含量标准下调至12%。2021年,牧原股份生猪养殖领域使用的配合饲料为1580万吨,豆粕的平均用量占比为6.9%,比养殖业消耗饲料中豆粕的平均用量低8.4个百分点,相当于减少豆粕用量130万吨。鹰派加息75BP,后续预计将会维持加速加息节奏,对美豆形成一定空影响。美豆优良率下调至55%,美豆收割进度3%偏慢,带动美豆期价拉涨,也一定程度呼应9月USDA报告单产的下调,近期美豆11合约可能测试1500压力位置,市场关注点也将增加巴西播种方面。

国内方面,油厂挺价心态依旧强烈,现货与基差走势坚挺。由于6-10月大豆到港量紧张,港口大豆及豆粕库存连续下降,且油厂榨利不佳,挺价心态浓厚。短期连粕预计仍将强于美豆,不排除M2301冲高4100-4200元/吨的可能,但预计持续性拉涨可能性不大,不建议追高,暂时观望,等待冲高基差回归后逢高沽空为主。目前基差处于高位,后期大概率以现货向下靠拢期货进行基差回归。

声明:本文章仅代表个人观点,仅供参考,不做入市依据,盈亏自负!

奇顺投资:2022-09-27鸡蛋区间调整,周期承压短空

本周农产品板养殖板块情绪回暖,原料端豆粕及玉米价格大涨对蛋价形成边际利多。不过疫情扰动下本年度整体消费不旺叠加饲料原料价格环比上半年回落令鸡蛋定价中枢下移,此外,蛋鸡产能周期向下,远月期价被饲料成本下跌拖累以及存栏回升预期压制,整体表现相对其他农产品弱势。鸡蛋目前处于传统消费旺季中,虽然中秋备货告一段落,但是马上来临的国庆,也对市场需求有支撑;同时年底到春节前,电商促销活动不断,也会提振需求。在淘汰方面,蛋价强势,老鸡养殖有利润,在饲料成本持续攀升的情况下,延养仍在持续,老鸡价格维持高位,老鸡量预计不大,预计在产存栏或小幅增加。

同时随着气温进一步回落,小蛋长大,产蛋率回升,对鸡蛋供给仍有增量贡献。基本面上,当前在产存栏蛋鸡绝对量依然处在历史同期偏低位置,本年度7-8月份新增开产蛋鸡继续大于淘汰量,在产存栏量同环比保持回升态势,不过此后由于4月份饲料大涨打击散户补栏,9月份新增开产蛋鸡或将环比下滑。近期养殖利润环比小幅回落,老鸡占比提高后,养殖户淘鸡积极性有所增加,淘汰鸡鸡龄高位回落。综合来看,鸡蛋基本面在双节期间可能逐步转为供需双强,蔬菜等生鲜品价格开始趋势上行,节前集中淘汰老鸡可能为供给端带来一定改善,但本年度整体消费低迷一定程度也会限制蛋价反弹的高度。

声明:本文章仅代表个人观点,仅供参考,不做入市依据,盈亏自负!

加载全文