「咖门红-名师」白云龙:黑色钢铁类偏空走势,有色铜震荡偏弱

中金在线特约 咖门红

|受印度糖出口销售担忧,ICE原糖走低。巴西中南部地区糖厂10月下半月产糖85.8万吨,同比下降50.55%。国内新榨季开启,供应将逐渐增加,但新榨季减产以及新糖成本的提高对国产糖价格的支撑较强,现货报价有所上涨,供应压力仍在,而进口量也超过预期,当前郑糖跟随外糖走势为主。

贵金属

昨日,COMEX黄金、白银期货收跌,主要系加拿大央行与英国央行连续加息的言论,以及纽约联储实行新的购买计划,削减长端的购买,推动欧美主权债收益率走高,黄金主要还是在加息与通胀的博弈之中运行。昨日纽约联储制造业指数超预期,强于上期,从具体细分项目看,总体反映需求较好、成本向下传导、就业改善、被动去库存的态势。短期来看,通胀支撑力度仍然坚挺,但通胀预期对于金价的边际影响开始趋弱。

股指

沪深两市高开低走弱势震荡,锂电、光伏、新能源汽车回调,有色金属、化工、采掘等板块走势低迷。上证指数小涨。两市成交额连续第17个交易日破万亿。股指期货IF2111合约收平。北京证券交易所正式鸣锣开市,81只股票集体亮相。中国经济10月“成绩单”出炉,主要指标同比增速有升有落,但从两年平均增速看,多数指标均有所加快。其中,工业、服务业、消费品零售数据回暖,固定资产投资企稳,房地产开发投资则延续回落态势。美国总统拜登签署了基建法案,规模较之前公布规模缩小。欧洲央行行长拉加德称,由于供应瓶颈和能源价格上涨,增长势头在一定程度上正在放缓。总体,国内经济保持恢复态势。关注北交所开市对A股市场格局的影响,关注年末流动性变化。

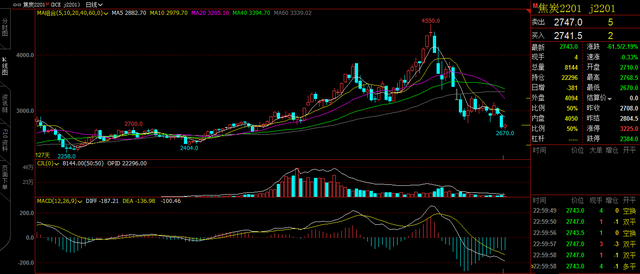

焦煤焦炭

【焦煤方面】 现货情况:现货市场偏弱运行,部分地区下调幅度较大。唐山主焦煤3445元/吨,持平;淮北主焦煤2200元/吨,持平;安泽主焦煤3650元/吨,持平;乌海1/3焦煤2200元/吨,持平;淮南1/3焦煤1970元/吨,持平;邢台1/3焦煤2370元/吨,持平;长治瘦煤2800元/吨,持平; 期货行情:上一交易日焦煤主力收盘价1958.5元/吨,涨跌幅-13.05%,成交量4.55万手,持仓量3.7万手,持仓增加1020手; 焦煤观点:供应方面,煤矿开工率近期有所回升,产量增加;需求略有压力导致厂内部分煤矿库存累积,主流煤矿流拍增多。需求方面,焦钢企业限产扩大,对原料煤需求下降,多以按需采购为主。蒙煤进口处于低位,市场成交弱势,进口煤市场观望情绪增加。综合来看,焦煤供需转好,承压运行。

【焦炭方面】 现货情况:现货市场第四轮提降200元/吨基本落地,累积800元/吨。河北地区焦炭主流价3520元/吨,持平;山东地区焦炭主流价3520元/吨,持平;河南地区焦炭主流价3320元/吨,持平;天津港一级冶金焦平仓价3610元/吨,下跌200元/吨; 期货行情:上一交易日焦炭主力收盘价2708元/吨,涨跌幅-9.6%,成交量3.15万手,持仓量2.27万手,持仓减少-1896手; 焦炭观点:供应方面,焦价连续下调,部分焦企出现亏损,市场偏悲观,限产扩大开工下滑,焦企有累库迹象。需求方面,因环保原因钢厂限产进一步扩大,对焦炭需求回落,按需采购为主。综合来看,焦企累库出货压力加大,需求回落焦炭供需转宽松,承压运行。需要关注限产政策变化及原料煤价格走势。

黑色金属

铁矿石供需长期偏宽松,需求下滑较多,库存持续累库,价格易跌难涨,维持震荡偏空交易。10月份国内各项经济数据指标继续放缓,尤其楼市降温明显,预期后期钢材需求继续趋弱运行。短期内来看,供需两弱格局不变,成本仍有下移空间,加之市场心态偏悲观,钢价趋弱运行。

铜

宏观面,美联储taper基本符合市场预期,伴随着量化宽松的逐步退出,通胀仍将进一步走高,但目前通胀预期向上逻辑短期或交易充分。国内地产投资继续回落,继续对固定资产投资形成较大拖累,1-10月固定资产投资数额低于市场预期。基本面,国内外库存仍处于相对低位,铜现货升水报价维持高位,在目前“供需双弱“的情况下,后续累库概率较低。整体看,宏观面仍有压力,基本面低库存有支撑,预计铜价走势整体维持震荡偏弱。

铝

本周铝价在底部震荡。基本面:双限政策仍在持续推进,随着冬奥会的临近,北方地区有进一步趋严趋势。但氧化铝价格出现较大幅度的跌幅,北方和南方地区分别下跌155元/吨,130元/吨,随着电解铝生产企业利润压缩,下游氧化铝价格接受度降低,氧化铝价格有进一步回调风险。需求端:随着原料价格依然处于下跌趋势中,持货商积极出货,但接货方仍然保持谨慎,买涨不买跌。库存方面:本周库存出现累库现象。海外方面:美10月CPI历史高位,市场对加息有提前施行的预期。目前,随着煤价下跌预期阶段性落地,成本端逻辑逐渐稳定,虽然氧化铝价格有进一步回调需求,但电解铝企业对利润的诉求,沪铝有继续反弹的趋势,但空间不大。

淀粉玉米

11月15日,国内玉米现货价稳中有跌,南方港口价格稳中有跌30元/吨,北方港口价格稳中有跌40元/吨。外围方面,美玉米偏弱运行。国内玉米隔夜主力C2201涨0.19%报2658。产区运输恢复,国内玉米供应增加,玉米淀粉需求减弱。关注政策、天气和疫情等情况对玉米行情的影响。

棉花棉纱

周一郑棉主力合约小涨。目前新疆籽棉采收已接近尾声,同比加工销售进度仍有所滞后,新棉销售节奏略显缓慢,交投氛围平淡。国内棉价依然保持坚挺,皮棉价格维持在23000元/吨之上。港口库存下降,美棉货源紧缺,清关货源也略少,库存成为成交阻碍之一。下游棉纱市场整体表现偏弱,刚需补库为主,询单问价偏多,实单成交较少。需求端未得到实质性改善。现阶段产成品以累库为主,在期现价格倒挂企业套保操作难度大的情况下,成本端仍对棉花市场有较强支撑。

生猪

近期生猪价格震荡。新冠疫情叠加北方地区降雪天气影响,加上传统消费旺季需求的增长,猪价有所支撑。但零售端对于猪肉价格的持续上涨也出现抵触情绪,虽然大猪供应减少,但市场并不缺肉。中长期看供大于需的局面延续,不支持猪价继续上涨。预计猪价或继续震荡调整。

豆粕菜粕

NOPA报告显示美豆10月压榨量快速回升至数月以来最高水平,提振美豆价格。不过美豆新作收割基本完成,南美大豆播种顺利,全球大豆库存恢复,限制美豆反弹力度。国内四季度为豆粕传统需求旺季,下游生猪存栏处于高位,且受疫情和北方降雪影响,近两周成交、提货尚可。不过11月后大豆到港明显增加,油厂开机率处于高位,豆粕库存出现反弹,基差连续回落。豆粕上涨幅度有限,后期或将回归震荡调整。

风险提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。

加载全文