「咖门红-名师」白云龙:黑色保持观望,有色注意轻仓和多单保护

中金在线特约 咖门红

|昨日,市场前半程押注美联储加息预期,导致欧美主权债收益率上升,带动comex黄金盘中下跌,后半程由于美联储发布会召开,如期taper,但鲍威尔发言积尽鸽派,带动尾盘黄金跌幅收窄。通胀方面,美联储调整通胀是暂时性的表述为“预计为暂时性的”,说明当下通胀仍具有一定的上方风险,主要系供应链瓶颈和能源短缺所致,对于黄金价格存下方支撑。目前,美联储央行决策陷入两难,一方面通胀上升迫使货币政策作出改变,另一方面不加息有利于经济复苏,但是鲍威尔仍选择后者。今日黄金震荡偏多为主,但未来一段时间由于Taper节奏已定,10年期美债收益率仍有上行空间,保持震荡偏空走势的观点。

焦煤焦炭

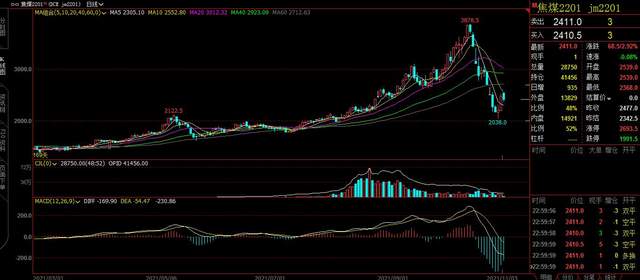

【焦煤方面】 现货情况:现货市场因政策压力,偏弱运行,部分地区有200-500元/吨下调。唐山主焦煤3680元/吨,持平;淮北主焦煤2200元/吨,持平;安泽主焦煤3900元/吨,下跌150元/吨;乌海1/3焦煤3100元/吨,持平;淮南1/3焦煤1970元/吨,持平;邢台1/3焦煤2370元/吨,持平;长治瘦煤3750元/吨,持平; 期货行情:上一交易日焦煤主力收盘价2477元/吨,涨跌幅12.72%,成交量7.2万手,持仓量4.05万手,持仓增加557手; 焦煤观点:供应方面,目前焦煤供应增量依旧有限,主要看电煤保供;随着核增产能煤矿陆续投入生产及电厂存煤增加,预计后期焦煤供应会逐步缓解。进口蒙煤因疫情数量维持低位,但市场成交不佳。需求方面,下游环保限产政策进一步扩大,对原料煤需求或有减弱,但是,下游企业目前多数处于低库存,有一定补库需求。综合来看,焦煤供需有转好迹象,然期货端受政策影响,看跌情绪较强。

【焦炭方面】 现货情况:现货市场有部分钢厂提降200元/吨,部分库存较高焦企开始落实。河北地区焦炭主流价4120元/吨,持平;山东地区焦炭主流价4120元/吨,持平;河南地区焦炭主流价3920元/吨,持平;天津港一级冶金焦平仓价4410元/吨,持平; 期货行情:上一交易日焦炭主力收盘价3215元/吨,涨跌幅7.98%,成交量5.01万手,持仓量3.43万手,持仓减少-971手; 焦炭观点:供应方面,焦企产能利用率小幅下滑,因环保压力,河北、山东、山西等地区焦企依旧保持限产,短期内焦炭供应偏紧张。焦企生产积极性高,出货顺畅。库存上,部分焦企库存偏高,有降价出售意向。需求方面,日前生态环境部表示将做好钢铁去产能“回头看”工作,采暖季限产或进一步严格,对焦炭的需求预计会进一步走弱,目前以按需采购为主。综合来看,钢厂限产力度加大,预期需求一般,焦炭供需双弱,原料煤价格松动,预计带来焦炭价格偏弱运行。需要关注钢厂限产政策变化及原料煤价格走势。 消息上:发改委:保供稳价取得了阶段性的成果,但也出现了问题:一开始分煤炭资源时各地区出现了争抢,但是目前宽松后有少部分省区开始出现电厂进煤积极性降低,不愿意签合同、不愿意兑现合同。各地区经济运行部门要加强履约的监管。要求明年电厂100%签长协,电厂不要再期待价格大幅度的下跌,煤价将在合理区间以保持碳中和的发展方向和各方收益的平衡。

铝

昨日沪铝价格小幅下跌,市场仍处于阶段性底部震荡区间。随着煤炭价格大跌导致电力成本降低,市场对于成本端的预期将逐渐达成共识,铝价将重回基本面,双限和流动性仍然是接下来影响铝价重要因素。流动性方面美联储宣布将从11月开始缩减资产购买规模,但鲍威尔暗示并不急于加息。双限方面,贵州发布《关于立即执行错峰用电计划确保今冬明春民生用电的函》,130万吨产能或将阶段性暂缓,目前看限产能并没明显放松,限电方面上周龙头下游加工企业开工率上升0.3个百分点至64.1%,主因下游限电限产有所缓解。四季度能源紧张的状态或将继续保持,铝价在迎来短期大跌后,也将进入筑底行情。

黑色金属

截至11月3日收盘,螺纹钢2201收4385元/吨,跌0.07%;热卷2201收4782元/吨,涨1.61%;铁矿石2201收589.5元/吨,跌0.42%。11月2日,全国31个主要城市20mm三级抗震螺纹钢均价5188元/吨,较上个交易日下跌116元/吨。钢材供需两弱,钢厂厂库压力逐步向市场转移,部分品种受到政策强力调控,投机性需求消退;终端用户采购钢材积极性较低,市场心态整体偏悲观。预计钢材价格或将延续弱势运行态势。

铜

流动性方面,美联储利率决议官宣Taper,市场进入谈论“充分就业”模式,未来关注12月的点阵图和经济预期。基本面,预计铜供应仍将小幅增加,全球经济复苏可能延续弱势,国内外库存短期内大幅累库概率低。整体看,FOMC议息会议整体偏鸽,短期内铜价可能会有小幅回升,海外市场主要交易“供给型通胀+流动性边际收紧”预期,国内市场主要交易“需求减弱+货币政策平稳”预期,长周期内铜价或将表现为宽幅震荡行情。

白糖

因原油价格大跌,ICE原糖走低。国内新榨季开启,供应将逐渐增加,但新榨季减产以及新糖成本的提高对国产糖价格的支撑较强,现货报价基本持稳,成交一般,当前郑糖跟随外糖走势为主。

油脂

受原油大跌影响,美豆及美豆油走低。机构数据显示10月马棕油产量环比小幅增加,出口环比下降,马棕油高位震荡。11月到港大豆预计增加,油厂基差有所下调,但疫情影响到部分地区的运输,豆油预计震荡为主。棕榈油进入消费淡季,且目前豆棕油价差较小,棕油替代作用减弱,买家采购意愿不大,多随用随采。短期油脂缺乏指引性题材,预计跟随外盘震荡为主。

棉花棉纱

ICE棉受美元走强引发部分市场抛售以及前期获利盘了结持仓的双重影响收阴。在外盘表现不佳的影响下,周三郑棉主力合约小幅下跌。目前新棉收购逐步进入中后期,收购价渐趋稳定。因新棉成本高企,且多存放于疆内库,疆内货源价格略高于内地库,成交不佳。港口棉价格优势缩小,市场成交整体放缓。下游需求较为疲软,观望为主,现阶段整体交投气氛表现不佳。虽棉价受到成本托底,但国家调控政策持续发力的影响,棉价上行承压。

生猪

因不少消费者担忧临近年关猪肉价格会再度上涨,近期出现提前灌制腊肉香肠的情况,对大肥猪的需求增加。养殖户期待值提高,市场惜售情绪普遍。短期生猪现货价格仍有支撑。但生猪存栏依然在惯性增加阶段,供大于需的局面并未出现根本改变,上方压力较大。此外,考虑到01合约较现货升水较高,建议观望为主。

豆粕菜粕

美豆新作已收割完成79%,进展较快;南美大豆播种顺利,且美豆出口速度较去年同期依旧偏慢,对美豆价格形成压力。国内油厂豆粕库存继续下滑至近年同期低位,现货基差处于高位。此外,四季度为传统需求旺季,玉米-小麦价差的反转,也将有利于豆粕消费的增加。不过本周北方油厂开机率有所回升,缓解供应紧张局面,基差或将回落。短期豆粕维持窄幅震荡,缺少反弹动力。

风险提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。

加载全文