小晖看市:油脂此次止跌反弹的分析和思考

中金在线特约 贾晖

|中辉期货 贾晖

近期油脂价格在经过一轮调整后再度止跌回升,此次回升究竟是下跌后的反弹,还是多头趋势的蓄力爆发。下面通过三个方面来解读当前的油脂行情。

1、新年度供应形势预期良好

从新年度供应端角度考虑,暂无新的利多预期推动。

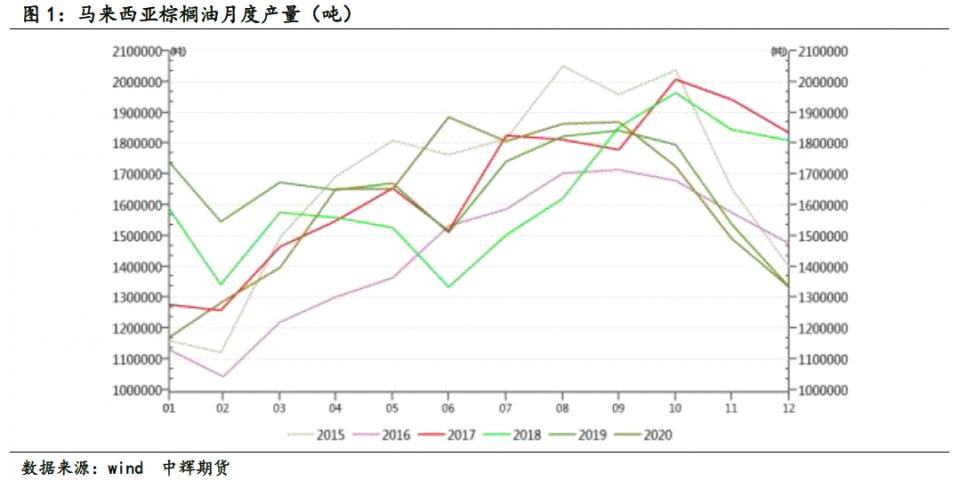

中国棕榈油全部来自于进口,因此东南亚棕榈油供需情况对国内棕榈油价格有着非常重要的作用。从目前产量预估情况来看,如果不考虑天气的突发影响因素,东南亚棕榈油产量有望维持正增长局面。换言之,短期内暂无供应端较大的题材炒作。按照最新的市场调查数据来看,2021年印尼棕榈油产量预计为4830万吨,同比提高1.8%;2021年马来西亚棕榈油产量预计为1960万吨,同比提高2.4%。而按照1月21日,马来西亚原产业部莫哈末凯鲁丁的表述来看,由于成熟油棕面积提高,以及干燥天气对鲜果串产量以及毛棕榈油产量的影响。2021年马来西亚毛棕榈油产量预计为1970万吨,高于2020年的1914万吨。

国内豆油方面,拉尼娜天气炒作第一阶段预计暂时结束,巴西大豆有望再创纪录丰产,后期晚些时候关注阿根廷减产情况。从国内豆油供应角度来看,由于近两年国内正处于生猪存栏恢复阶段,豆粕消费大幅增长,据统计2020年1月1日迄今,全国大豆压榨量总计为95,341,750吨,较2019年度同期的84,932,685吨增10,409,065吨,增幅为12.26%。2021年国内大豆压榨有望继续维持正增长局面,如果国储豆油无收购计划,则豆油库存有望回升,供应较为充足。

2、油脂库存整理偏低,但有望逐步回升

1)马来西亚1月库存有望止跌回升

马来西亚方面,2020年12月底马来西亚棕榈油库存为126.4881万吨,创下2007年7月(当时库存为131万吨)以来的最低库存。超低的库存支持了12月份棕榈油价格的强势走高。但从1月25日公布的出口数据和产量数据来看,出口降幅明显高于产量降幅,1月库存有望止跌回升。船运调查机构Intertek Testing Services ( ITS )公布的数据显示,马来西亚1月1-25日棕榈油出口量为851,730吨,较12月1-25日出口的1,333,543吨下滑36.1%。西马南方棕油协会(SPPOMA)发布的数据显示,1月1日-25日马来西亚棕榈油产量比12月同期降15.6%,单产降10.02%,出油率降1.06%。(12月份产量为133.3万吨,12月份出口量为162.5万吨。)

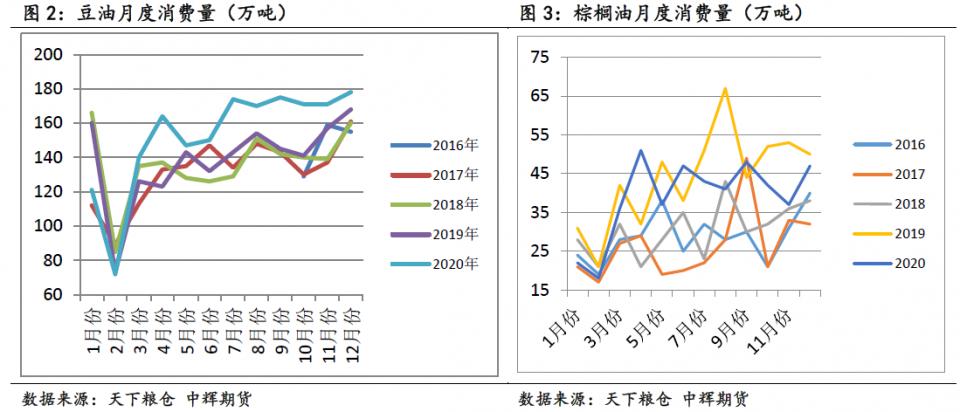

2)国内油脂库存同比偏低,暂无压力

从本周最新的周度库存数据来看,棕榈油库存虽开始呈现止跌回升,但同比依然偏低,而豆油库存的环比及同比继续表现出下降,库存当下暂无压力。

截止1月22日,全国港口食用棕榈油总库存61.42万吨,较前一周60.7万吨增1.2%,较上月同期的57.91万吨增3.51万吨,增幅6.1%,较去年同期83万吨降21.58万吨,降幅26%,往年库存情况:2019年同期61.28万吨,2018年同期65.95万吨,2017年同期48.57万吨,5年平均库存为64.04万吨。

截至2021年1月22日,国内豆油商业库存总量81.57万吨,较上周的84.8万吨降3.23万吨,降幅为3.81%,较上个月同期101.85万吨降20.28万吨,降幅为19.91%,较去年同期的85.09万吨降3.52万吨,降幅为4.14%;五年同期均值(2016-2020年)为111.39万吨。

菜籽油库存方面,因近两年菜籽进口下降以及国内产量持续低迷,菜籽油对外进口依赖度大幅增加,整体库存持续偏低,环比同比继续下降。2020年国内菜籽油进口185万吨,较上年同期119.3万吨增加65.7万吨,增幅55%。截止1月22日当周,两广及福建地区菜油库存下降至11500吨,较上周13500吨减少2000吨,降幅14.81%,较去年同期56400吨,降幅79.6%。

3、传统旺季尾声阶段

虽然国内油脂库存当下暂无压力,一定程度上支持了油脂整体价格。但考虑到目前油脂已经进入传统消费旺季的尾声阶段,且2月通常也是国内油脂消费采购的淡季,因此,油脂消费短期暂无更多亮点支持。

综合来看,虽然油脂库存整体偏低,但新年度产量供应预期稳定且充足,加上2月进入消费淡季,市场短期缺乏更多利多题材炒作和支持,因此,当下的看多暂以反弹思路对待,短期因缺乏消息指引而陷入震荡或者调整,在接近前期高位时,不宜过分追多操作。

加载全文