小晖看市:供需双支持 棕榈油暂维持偏强格局

中金在线特约 贾晖

|中辉期货 贾晖

摘要:全球棕榈油产量继续环比增长,但库消比降至2010年低位,支持了棕榈油中期多头行情。从近期来看,印度下调毛棕榈油进口关税10%,增加了市场对于印度加大棕榈油进口的预期。加上当下正值东南亚棕榈油减产季节,库存处于近几年低位,对行情构成支持。国内市场库存环比开始回升,预计未来两个月仍有缓慢增长的态势,但就绝对值来看,库存数量不及去年,加上豆棕期现价差偏高,有利于棕榈油的现货消费替代。

一、全球及国内库存暂无压力

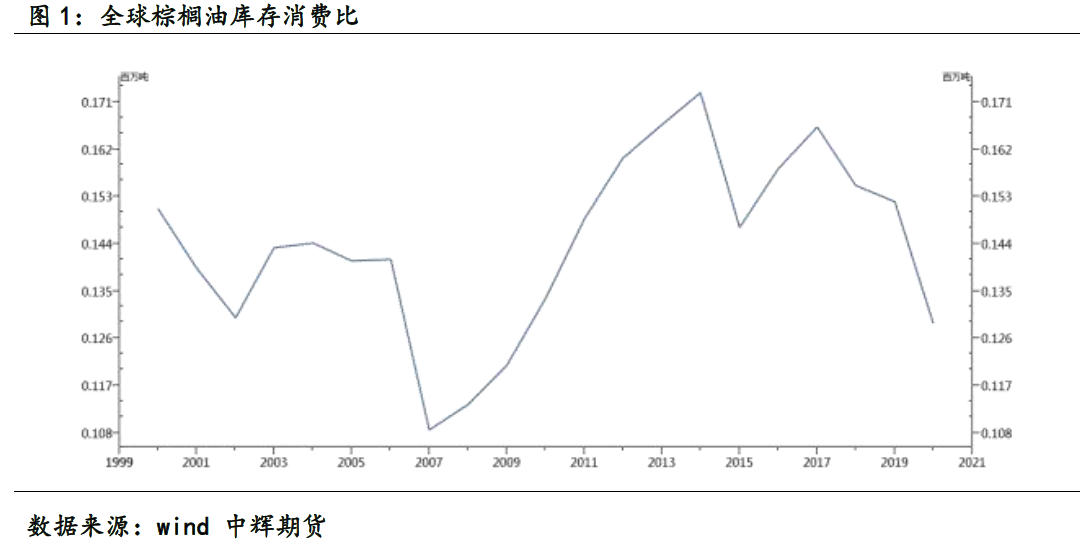

1、2020/21年度库销比降至2010年低位

2020/21年度全球棕榈油产量预计7545.3万吨,较上一年度增加227.7万吨,但消费跟随增长(印尼+62万吨,印度+54.5万吨,中国+48.7万吨),期末库存降至五年来最低,971.7万吨。最有代表性的库销比指标2020/21年度将降至2010年水平0.13。印尼能源部12月22日称,印尼已经回到了原定轨道,明年将按原计划向企业分配920万千升(KL)的生物柴油。

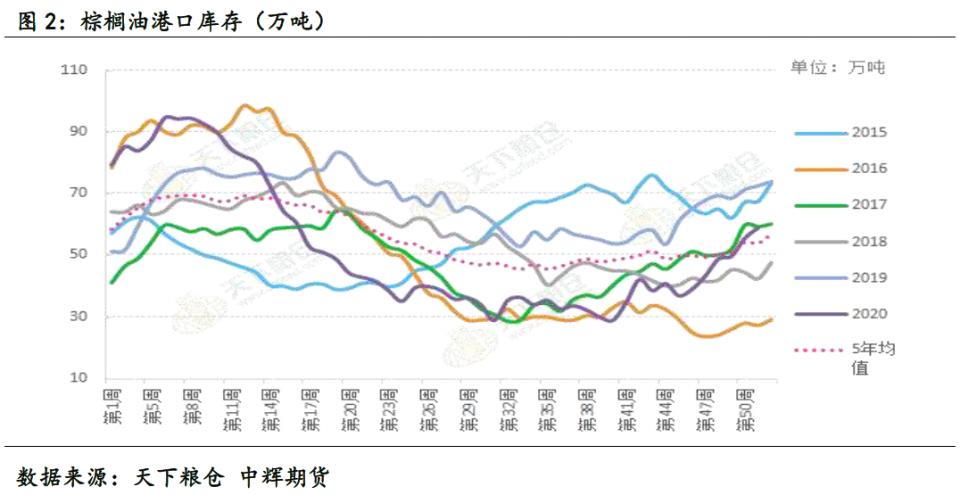

2、国内库存仍有可上升空间,棕榈油环比增长,但仍低于去年同期水平

截止12月18日,全国港口食用棕榈油总库存58.91万吨,较前一周55.62万吨增5.9%,较上月同期的43.37万吨增15.54万吨,增幅35.8%,较去年同期72.53万吨降13.62万吨,降幅18.78%,往年库存情况:2018年同期44.91万吨,2017年同期59.68万吨,2016年同期27.4万吨,5年平均库存为52.68万吨。12月进口量预计为75万吨,1月份预计为58-60万吨。2019年12月、2020年1月消费50万吨、22万吨,2018年12月、2019年1月分别为38万吨、31万吨,从未来两个月的库存趋势来看,国内棕榈油库存会呈现逐步回升态势。

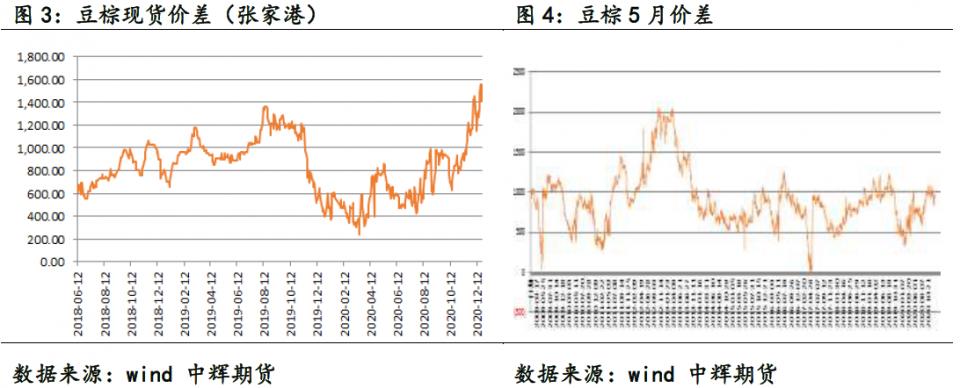

3、豆棕价差维持高位,利多棕榈油消费

豆棕期现价差均维持在较高水平,截止12月24日,豆棕期货及现货价差分别在922元/吨1430元/吨,均高于600元/吨的平衡线,较高的豆棕价差有利于棕榈油的市场消费。

二、减产季及印度加税构成短期利多

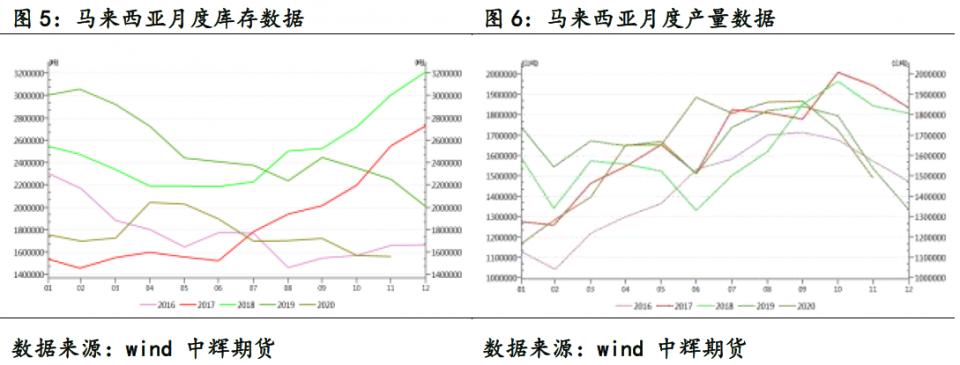

1、东南亚减产季降低短期供应

从过去五年的数据来看,东南亚棕榈油通常从10月开始进入减产季,并持续至来年二月,此外马来西亚棕榈油库存11月数据已经降至近五年来同期最低,供应降低的形势下支持了短期棕榈油行情。

2、印度将毛棕榈油关税降低10%

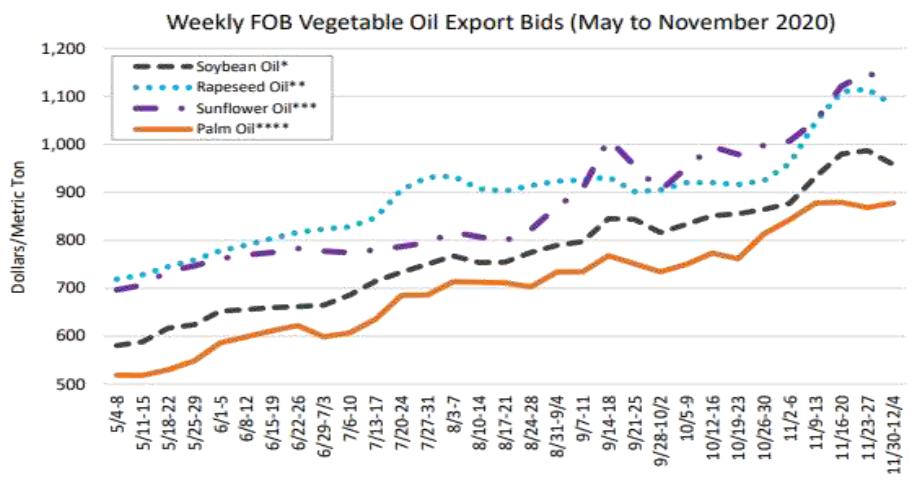

印度作为全球最大的棕榈油进口国,11月27日将毛棕榈油进口关税从37.5%调降至27.5%,豆油和葵花油的关税不变。我们看到右边这张图就是目前国际市场油脂价格走势,明显棕榈油和其他油脂相比,有较好的价格优势,所以市场认为,印度降低关税的举措,有利于印度在未来几个月加大棕榈油的进口,预计会增加20万吨本年度棕榈油的进口和消费。此外,全球新冠疫情的逐步缓解,也有利于2021年全球经济的复苏以及随之而来的油脂消费需求,支持市场预期。

无论是从本年度全球库销比数据,还是当下东南亚棕榈油减产季,均支持棕榈油价格强势运行,印度进口增加的预期支持短期消费需求,国内市场,虽然库存呈现环比增长,但仍低于去年同期水平,库存压力并不大,且豆棕价差较大有利于国内棕榈油的消费。所以,棕榈油短期走势维持偏强格局,05合约20日均线以上短期多头格局主导,看空宜谨慎,短线6840元以上投机看多强势,若失守6840元则短线仍有回撤,维持6550元以上震荡整理的要求。

加载全文