期堂:棕榈油价格再度飙升,11月数据早已预期

中金在线特约 期堂

|油脂板块今年下半年是绝地反击,棕榈油更是节节攀升更创出新高6880,在这一场飞涨的狂欢中让我们看看基本面上的变化

11月17日

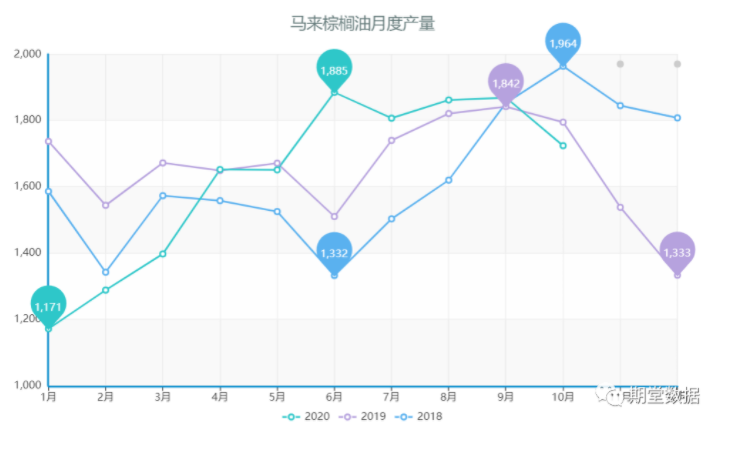

①马来西亚种植园和商品部(MPIC)公布的数据显示,2020年一季度,马来西亚沙巴州新鲜棕榈果的平均单产为每公顷1.17吨,较2019年一季度的每公顷1.6吨下滑26.9%。一季度,沙巴州每月毛棕榈油产量下滑29.1%至319836吨,2019年一季度单月平均产量为450823吨。

②马来西亚种植园和商品部副部长、拿督 Wee Jeck Seng博士表示,2020年一季度鲜果串与毛棕榈油产量下滑很难与行动限制令挂钩,因为产量下滑从2019年10月就已经开始,持续到了2020年3月份,因东北地区的季风导致马来西亚多数地区遭遇洪灾。他今天在众议院称,除此之外,通常从11月到次年3月也经常会出现趋势性下滑。

马来西亚棕榈油11月预测产量

显然季节天气的炒作尤为成功,一般情况下棕榈油产量将在10月到达季节性高峰后开始季节性回落。产量的下滑给了棕榈油底气,但消费情况是能像预期的一样好?

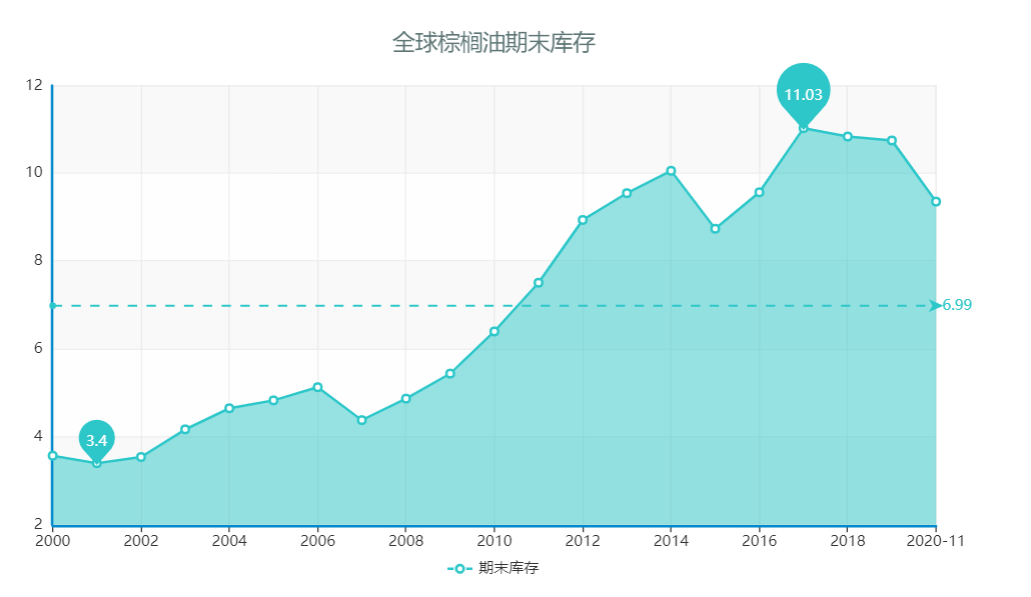

消费我们用全球供需报告的总消费,期末库存,库销比来反应,国内用港口库存来反应。

而11月的期末库存的预测是比较明显持续的回落,11月预测的期末库存为9.358万吨,较去年减少1.39万吨,耗损数据并未统计。

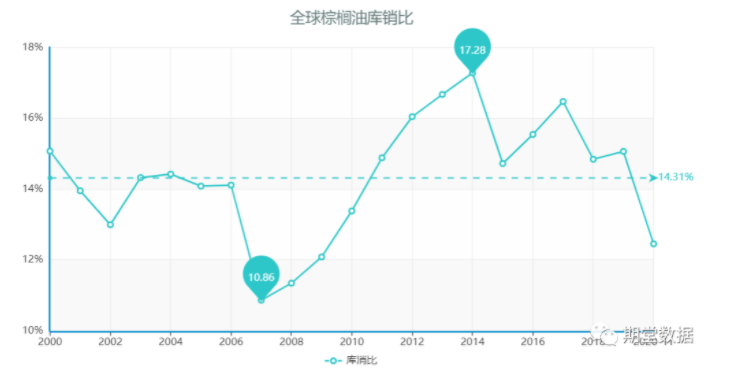

库销比则更为明显,11月的预测值直接跌破14.31均线,比值越下跌越是短缺,在叠加前期消息面的产量下跌。棕榈油的狂欢展现出了极强的后劲。

由于全球数据的缺失,数据仍以马来西亚的为主。

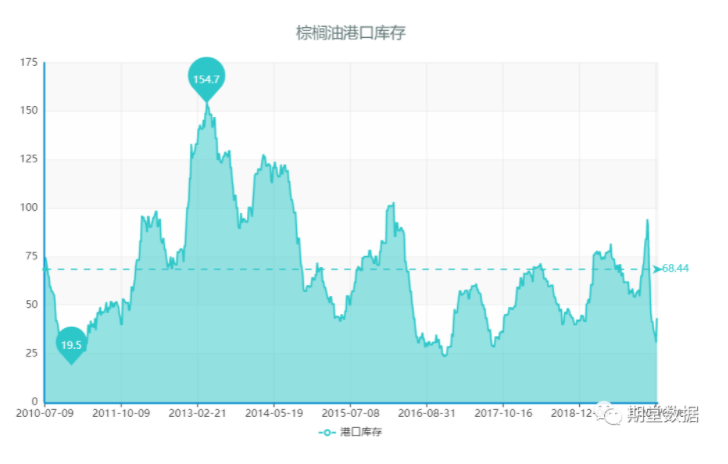

菜籽油库存皆低迷,印度库存也相对低迷,仅有印尼库存高企,但印尼库存滞后太多,难以用于预判,国内港口库存在进口持续高位的情况下仍然出现较大程度下滑,虽然小幅回升但仍比上周减少3.9万吨。

整体来看,全球以及马来西亚的11月数据很明显仍有底气去来支撑价格,同时马来棕榈油装船出口延续上行趋势,中国棕榈油进口持续高位。

无论是东南亚棕榈油生产出现了问题,不论是疫情导致的人工受限还是小概率的异常气候导致,最终结果是产量提前出现下滑,并在冬季将延续下滑,这将使得油脂供应持续缩减,全球库销比的预期会继续下滑下破12%,

盘中行情应对搜索关注期堂数据。贪婪只得蝇头小利,积攒的风险是触而即发。期货奈河桥只有三步之遥,只怨市场聒噪喧闹。亏钱与否和水平有关,赚钱多少和性格相连。注意风险潜身学习寻找正道。

加载全文