期堂数据:有色金属(沪铜,沪锌,沪镍)8月4日行情周数据研判

中金在线特约 期堂

|

中国公布的官方制造业PMI指数为51.1,较上月上升0.2个百分点,景气扩大,并且新出口订单较上月大幅提升5.8个百分点,说明海外经济重启推动外需开始好转。美国继续就新的纾困法案讨论,虽然细节有分歧,但超过一万亿资金刺激计划可能很快实施,加上科技巨头业绩上升,带动美股大涨。美元指数小幅上涨,技术上看经过一个月的快速下跌,反弹可能性较大。惠誉将美国主权信用评级展望调为负面,因财政赤字和债务增长,疫情风险加大。

中美双方关闭领事馆事件不断发酵,中美紧张关系进一步恶化,达到新冠爆发以 来的冰点,市场对两国未来贸易形势的担忧加剧;并且国内下游需求有所转淡,下游存在畏高情绪,铜价 上方压力增大。不过宏观政策维持宽松,以及经济逐渐复苏,美元指数继续承压;加之南美铜矿供应扰动 仍在持续,原料紧张以及硫酸价格疲软,仍对冶炼端造成影响,近期两市库存均有下降,对铜价支撑仍存。 现货方面,下游接货意愿低迷,实际消费乏力,本周上海社会库存延续增库,更使持货商对进入下周月末 阶段的升水难报期待,淡季效应越来越明显。

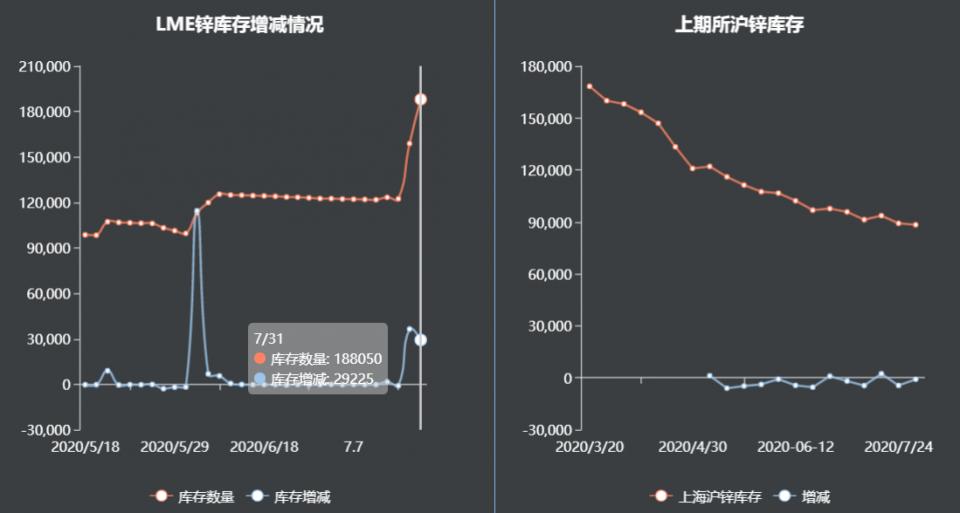

1、基本面:近期矿山招标补充了卖方手中货源,据SMM了解到 10 月发运铜精矿报盘有所增加;而部分炼厂前期采购补库后原料端压力缓解,现货购买意愿价格上抬。但是从二季度全球大型矿企的铜产量来看,同比变化降多增少,供应收缩和TC低位仍将给铜价带来一定价格支撑,民营炼厂的生产利润收到冲击较大将会影响部分产量;偏多2、基差:现货 51840,基差20,升水期货;中性3、库存:7月31日LME铜库存减1100吨至128125吨,上期所铜库存较上周增1829吨至159513吨;中性4、盘面:沪锌主力 2009 合约连续稳健拉升,但近期出现较大幅度的回调;中性

5、主力持仓:主力净多仍大于净空;偏多

6、技术预期:日线级别指标已经开始出现承压回落,期价带动回调仍受支撑与10日均线;偏多

7、结论:下半年更加积极有为的财政政策将继续发力,货币政策更加精准导向,投资环节仍将维持“强基建+稳地产”的组合,激发内需活力将提振用铜需求,因此宏观上还是对下半年铜价走势仍表示乐观,结合盘面的话铜期价已经拉升到了长周期高点震荡区间内,多头大概率不会再一帆风顺而是会出现频繁的震荡洗盘,注意短周期52000上方发起的一波洗盘。

沪锌

上周沪锌主力 2009 合约大幅上扬,创下去年 11 月 6 日以来新高 19130 元 /吨,多头氛围仍占主导。期间中美避险情绪有所消化,国内经济整体数据向好,美联储维持宽松预 期,美指延续跌势均锌价构成提振。不过美国疫情持续,海外经济复苏不确定犹存,锌价走高消费 未能跟随。两市库存外增内减,社会库存小幅去化,下游谨慎补库。展望本周,目前锌市基本面尚可,需关注中美不确定关系的扰动。

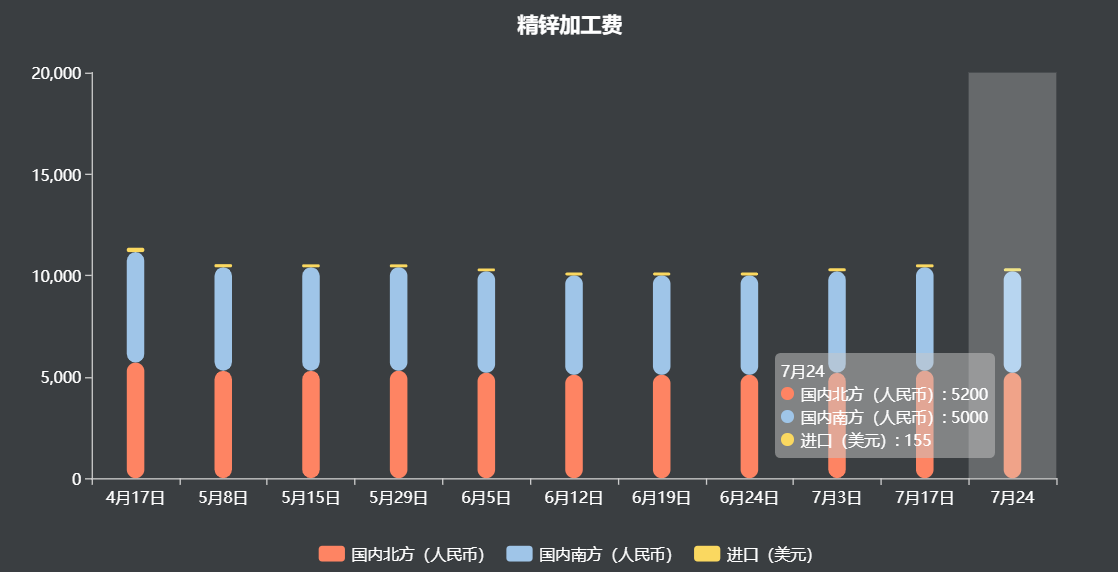

1、进入8月国内外TC进一步上行,但幅度仍然有限,实际传导至冶炼端大幅调整尚需时间,原料矿仍有补库周期缓冲,冶炼企业生产短周期内维持现状的概率较大,这将有利于国内库存的去化。周内国内精炼锌去库趋势仍在延续,但有放缓的迹象,目前外需复苏仍显乏力,国内基建和地产对支撑了国内整体需求,目前供需矛盾并不显著,但市场定价仍偏向宏观。基建项目在下半年大概率将进入集中兑现阶段这将对锌消费形成有力提振,市场对未来消费的改善预期将使锌价仍保有一定向上的弹性;偏多

2、基差:基差:现货18780,基差-300;偏空3、库存:7月31日LME铜库存减1100吨至128125吨,但周计算增仓较大,上期所铜库存较上周增1829吨至159513吨;中性。4、盘面:盘面成交上空占比大于多头。;偏空

5、主力持仓:沪锌主净空大于净多;偏空。

6、技术预期:日内级别120分钟级别指标回调预期较大;偏空。

7、结论:疫情影响下,矿端恢复缓慢,红狗矿装运发生故障加剧市场对矿端的担忧。消费方面,镀锌板企业订单较好,氧化锌企业订单受汽车产销好转也逐渐上升。精炼锌消费总体较好,社会库存不断下降,基本面供应住短缺持续主导盘面,需要注意的是长周期沪锌进入去年震荡周期,多头需要注意,并且小级别120分钟行情指标回调意愿不断加大,注意第一支撑18500一线力度。

沪镍

中美紧张局势升温,令市场担忧情绪再起;同时国内镍矿港口库存止降企稳, 刺激国内镍铁产量逐渐回升,加之印尼镍铁产量持续释放,镍铁供应呈现宽松趋势,对镍价形成压力。不 过镍矿采购需求增加使得镍矿仍有所上调,成本支撑较强下导致镍铁价格表现坚挺;并且电解镍厂也因检 修以及原料紧张而减产;加之下游不锈钢厂因利润修复,排产意愿有所增加,需求整体有所好转,对镍价 支撑较强。现货方面,金川镍经过昨日需求有一定释放之后,今日市场采购气氛已经转淡,成交量有限。

1、基本面:基本面来看镍市处于季节性淡季,上游菲律宾镍矿、印尼镍铁逐步宽裕,而下游不锈钢企业因利润压缩减产预期升温,目前钢企备库较为充裕采购意愿减弱,与电解镍价有较大幅度背离;偏空

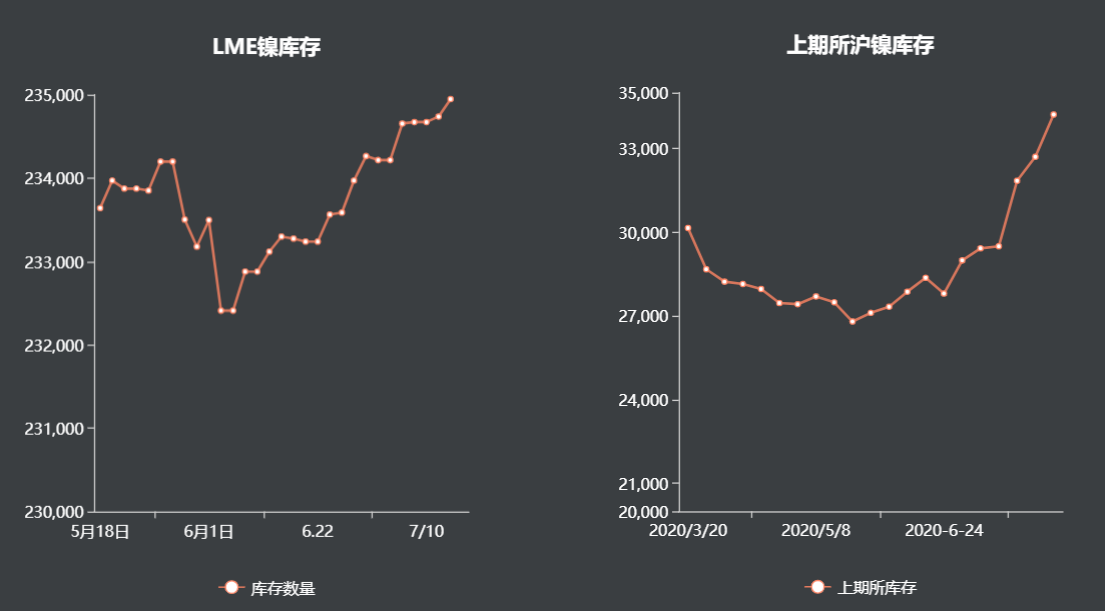

2、基差:现货110850,基差410,中性,俄镍110600,基差160,中性3、库存:LME库存234738,-222,上交所仓单30008,-24;中性

4、盘面:沪镍2010空头占比大于多头;偏空

5、主力持仓:主力净空大于净多;偏空

6、技术预期:小级别空头回调即将开始; 偏空

7、结论:矿很难继续再支撑成本,矿的供应大幅增加,库存也慢慢开始筑底反弹。镍铁进口增加,预期镍铁大量进口过剩,可能会慢慢开始实现,从时间点来看,可能要到金九银十后会比较明显。电解镍自身产量较好,需求特钢方面有一定好转,但电池这一块依然不佳。不锈钢总体较好,库存下降,说明终端需求不错,是整个产业链里比较好的环节,操作上来说结合沪镍期货盘面的技术调整不容忽略,112000一线临界点分界线,突破不动或假突破的话会在120分钟级别出现回调。

加载全文