期堂:沪铜,沪锌,沪镍期现数据7月7日周报

中金在线特约 期堂

|欧美6月制造业pmi持续回升,部分国家迅速反弹至扩张区间运行,经济延续复苏的现实和预期。中国6月官方制造业pmi为50.9,预期50.4,前值50.6,制造业pmi超预期回升,继续处于荣枯线上方,其中新订单指数连续两个月回升,新出口订单指数回升幅度较大,市场需求得到改善,企业生产动力有所增强。虽然美联储近期的资产负债表规模呈现收缩之势,但货币端的宽松并未结束

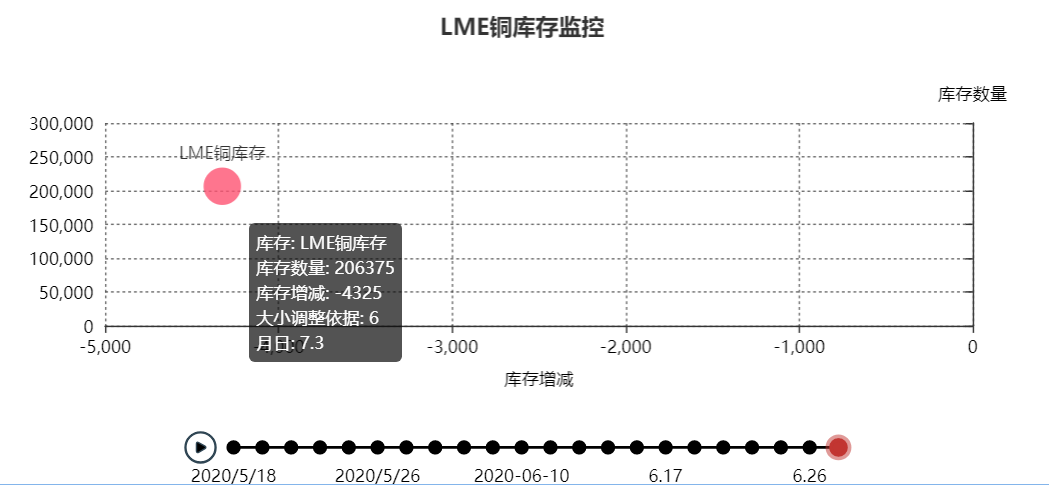

LME库存:LME铜库存7月3日监控,库存数量206375,较前一期减少-4325

最坏的时候已经过去,经济在缓慢复苏。美联储明确表示将维持零利率到2022年,俄罗斯、印尼等还有降息空间的国家也还在降息周期当中。当前市场流动性足够宽裕,波动率逐渐下滑,美元指数走弱,新兴市场货币风险下降。http://www.leyou520.cn/

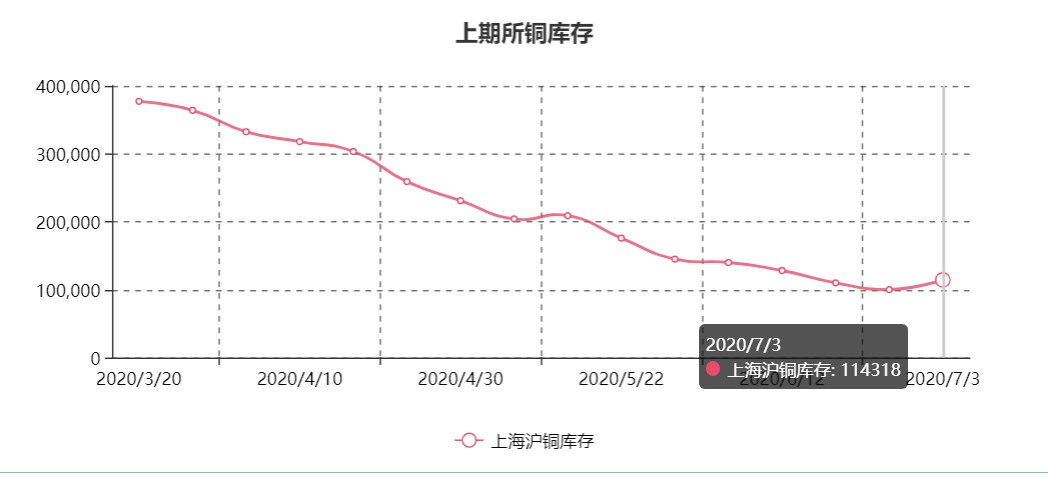

上交所库存:上海交易所铜仓单7月3日库存数114318较前期增加了14347

现在全球主基调仍处在降级中,各国需继续维持流动性,扩大量化宽松规模。二季度全球由于疫情,管控导致经济大幅走弱,但在解除封锁之后逐渐复苏。后期走势主要取决于疫情何时好转以及经济修复是否符合预期。若疫情恶化,经济复苏进程放缓,后期铜价或缓慢下跌。但基于当前宽松的货币和财政政策,铜价底部支撑较强,大概率不会跌破今年低点。反之,若疫情出现好转,经济修复加快,则铜价可迎来一波强劲上涨。

基差:铜现货价格:49150 最近期货 2007 :49090 基差:60 0.12% 主力合约2008: 48890 基差:260 0.53%

整体上来说:1、基本面:欧盟率先提出一项1500亿欧元的"绿色协议",目标是电动车充电基础设施等铜密集型行业。供应中断、中国进口强劲以及未来“绿色”需求的加速,构成了推动铜价复苏的牛市鸡尾酒。

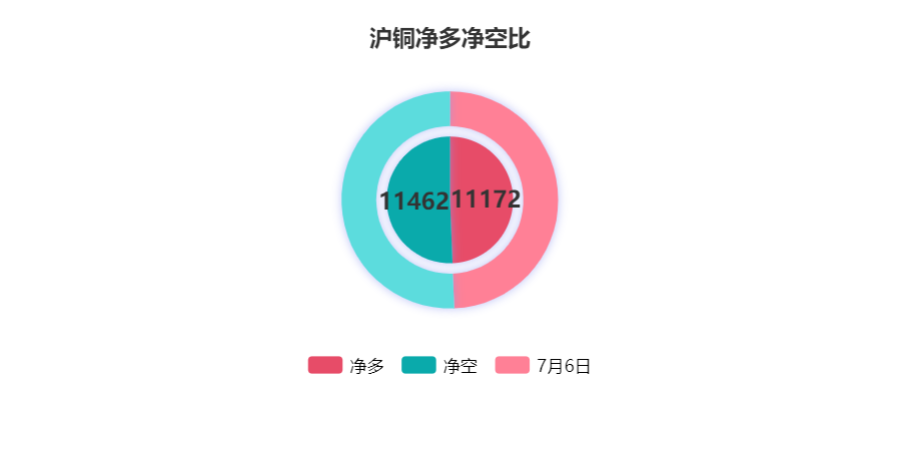

投资者开始关注这一情况,上周各基金将其对芝加哥商品交易所(CME)铜合约的净多头仓位增至17,426合约,这是自去年3月以来最为看涨的集体仓位。但铜的乐观前景仍有可能破灭,因为很明显,世界还没有完全摆脱冠状病毒的影响。;中性

。

2、基差:铜现货价格:49150 最近期货 2007 :49090 基差:60 0.12% 主力合约2008: 48890 基差:260 0.53%;偏多

3、库存:7月3日LME铜库存减4325,上期所铜库存增加14347;偏空。

4、盘面:周线级别铜期价触及5万一线压力指标呈现触顶回调意愿,日线级别指标触顶回调意愿较强;偏空。

5、主力持仓:空头小幅减仓;偏多

6、结论:上周后半周因智利表示疫情对其铜矿生产影响暂未显现,产量同比增长3%,致使供应收紧预期有所动摇;且上周公布的上期所库存增加1.4万吨,季节性消费淡季下铜价上冲暂缓。但长期看全球政府加码逆周期调节政策对冲疫情影响已见成效,叠加国内继续推进汽车、家电等行业的消费刺激政策,需求逐步复苏利好工业品。期货上来说铜价受各方面利推动价格上涨,但是交库库存增加导致期价对5万一线还是较为犹豫,整体上仍然运行在10日均线之上,操作上前期多单继续持有上调保护48000附近日内级别指标有触顶的意愿不再进场多单新单官网,老单继续持有等待上冲5万一线整数关口。

沪锌

锌库存:

数据来源:期堂数据网

美国商务部公布的数据显示,美国5月锌进口为58,847,677千克,高于4月的39,596,624千克;今年前5个月进口累计为212,660,805千克。

美国5月锌出口为283,013千克,高于4月的231,989千克,今年前5个月出口累计为2,257,693千克。

基差:锌现货价格:17340 最近合约 2007 :16755 基差: 585 3.37% 主力合约2008:16720 基差: 620 3.58%

整体上来说,1、供需基本大致平衡,废铜进口受限,智利供应紧张,疫情袭来沪铜消费更加疲软,5月份中国制造业采购经理指数(PMI)为50.6%,较上月小幅下降0.2个百分点,保持在50%以上。世界金属统计局(WBMS)公布的报告显示,2020年1-4月全球锌市供应过剩5.1万吨,2019年全年则为供应短缺7.5万;偏空

2、基差:17340 最近合约 2007 :16755 基差: 585 3.37% 主力合约2008:16720 基差: 620 3.58%;偏多

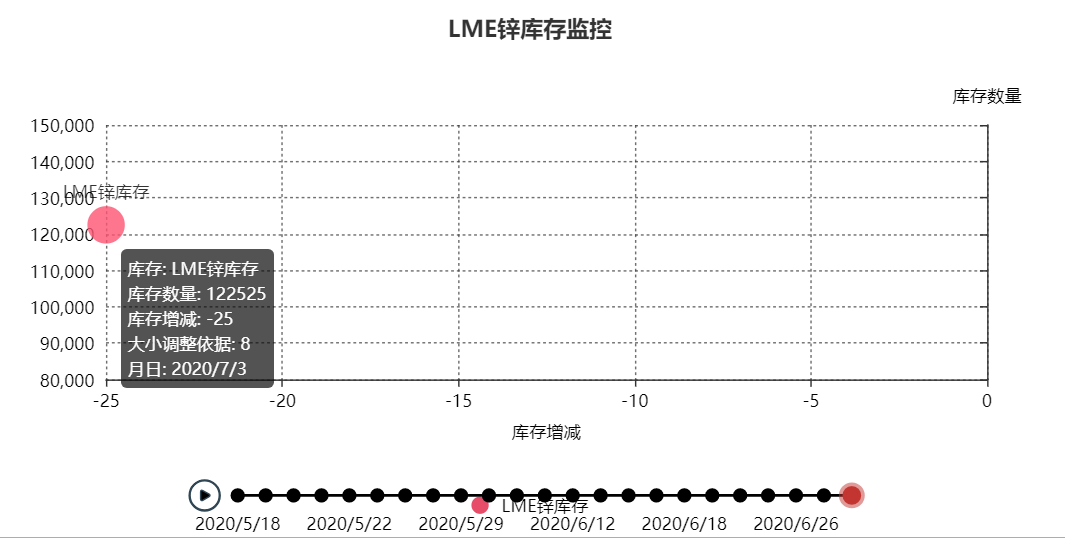

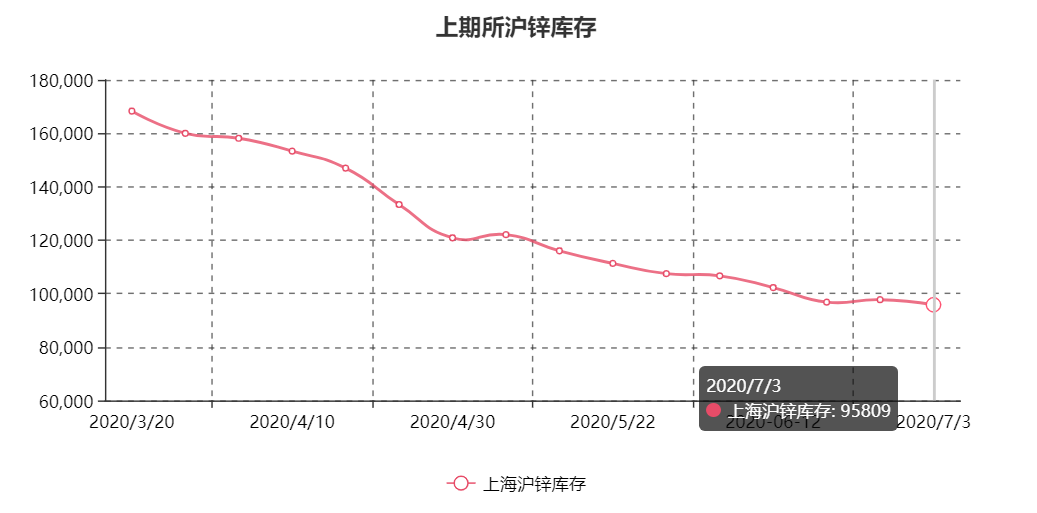

3、库存:LME锌库存报122525吨,日减-25吨。同时,上期所沪锌库存报95809吨,周增-1896吨;偏多。

4、盘面:受到20日均线支撑,陷入盘整态势。期间美国ADP就业人数、制造业数据均表现向好,部分抵消了对美国疫情的避险情绪;中性

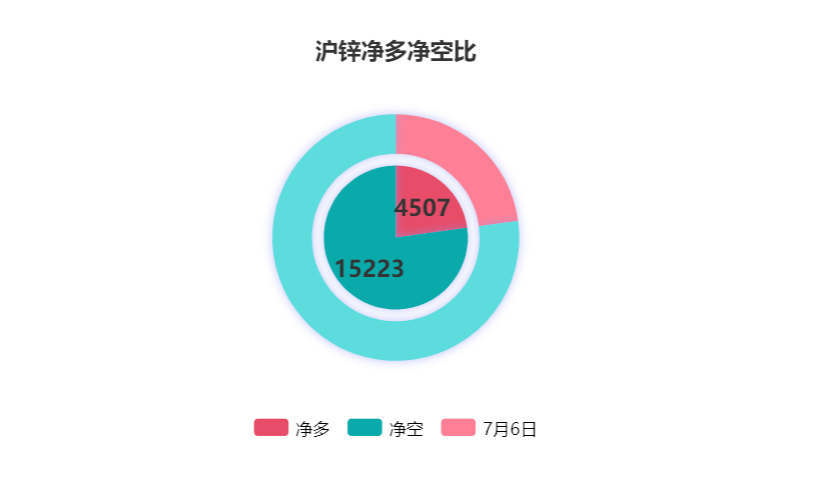

5、主力持仓:主力净空头大于多头;偏空。

6、结论:关注海外疫情及经济复苏进展,市场对于未来经济低位回升信心犹存,但不确定性仍较大,整体宏观氛围外忧内稳。锌两市库存均下滑,国内下游维持按需采购,总体成交较上周大体持平。期货上沪锌呈现出连续窄幅震荡,周线级别期价承压17000一线40日均线压力,指标触顶回调,日线上指标宽幅震荡,期价虽然仍震荡在均线排列上但上方承压逐渐形成横盘,16700支撑短线多单16900压制短线止盈观望。

沪镍

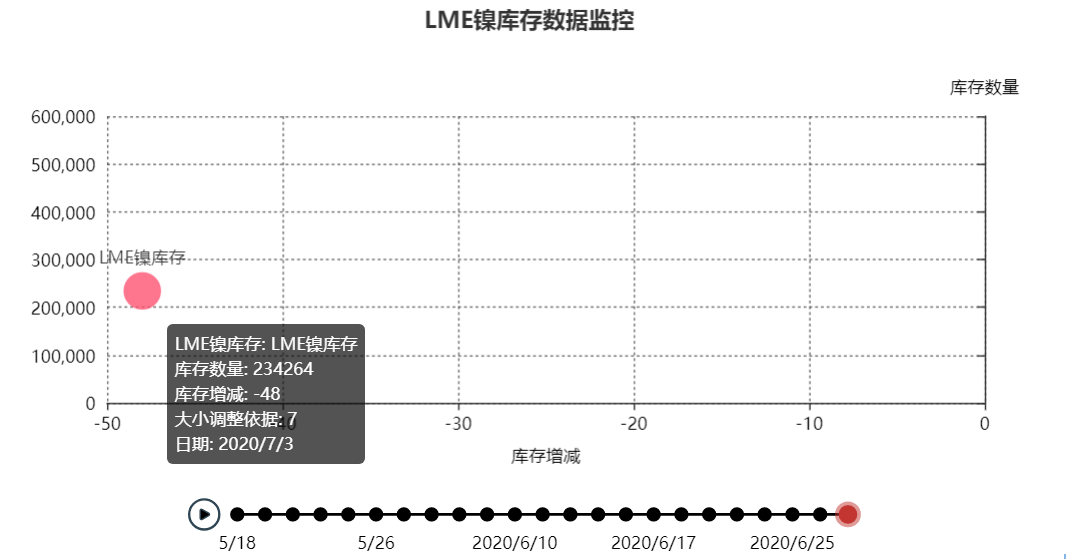

镍库存:伦敦金属交易所(LME)3日伦镍库存量报234264,比前期交易日库存量减少-48。

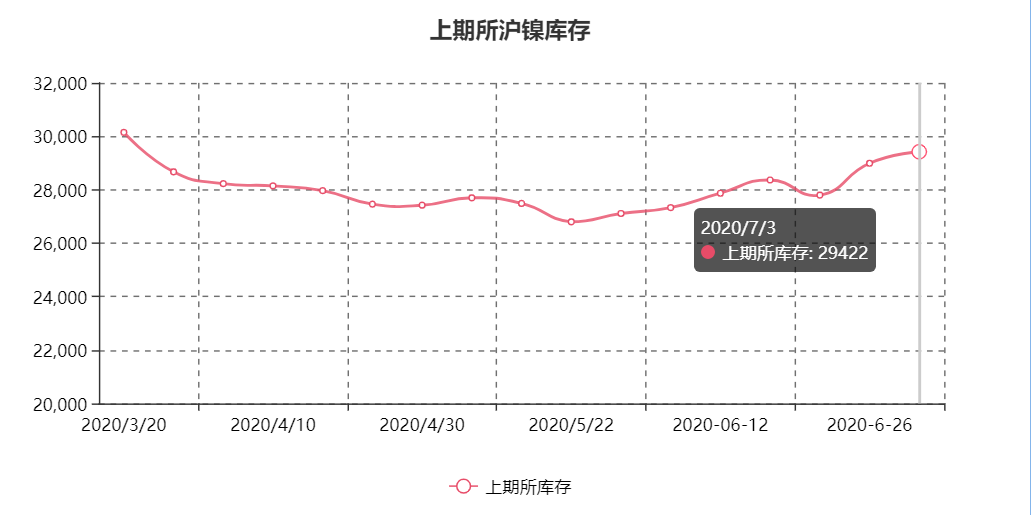

上海交易所3日沪锌库存量报29422,较前一期交易日库存小幅增加431。

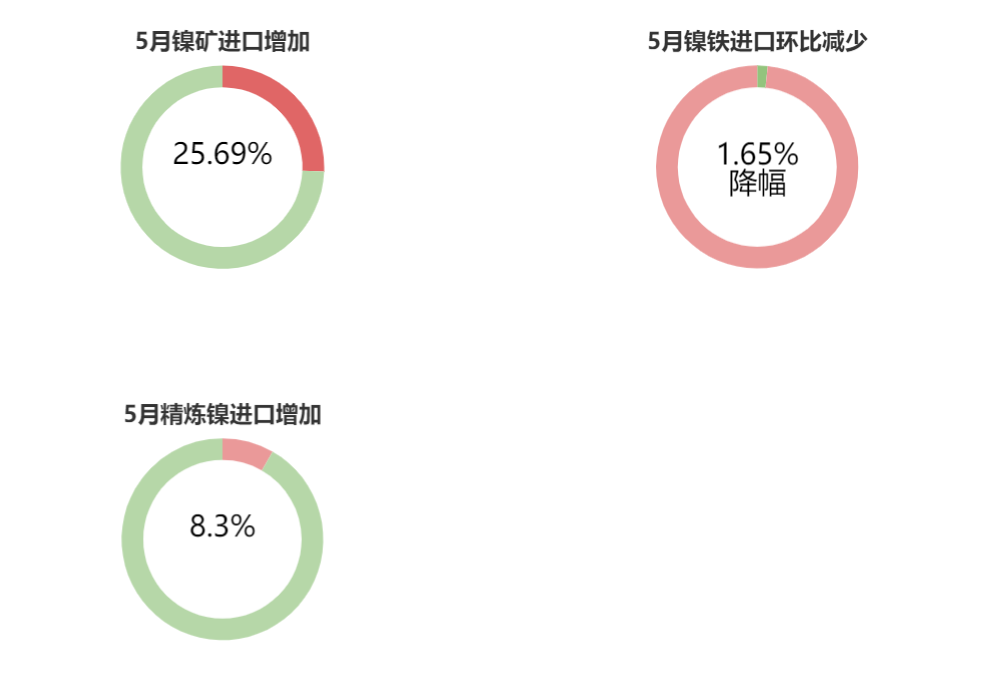

镍5月进口:

基差:镍现货价格:105200 最近期货:2007 104990 基差:210 0.20% 主力合约2008: 105880 基差 :-680 -0.65%

整体上来说:1、基本面:矿价依然坚挺,成本角度对价格形成支撑。但与之对比的镍铁价格持续小幅回落,对下方支撑力在减弱。电解镍自身供应维稳,需求没太大的增长,所以很难有单边的行情发生。不锈钢库存小幅反弹,但300系冷轧的库存依然在下降,下游整体仍表现较佳,但对于价格拉升的作用明显不足,需求持续增长的动力与可能性不太足。中性

2、基差:镍现货价格:镍现货价格:105200 最近期货:2007 104990 基差:210 0.20% 主力合约2008: 105880 基差 :-680 -0.65%;偏空

3、库存:LME库存234264,-48,上交所仓单29422 +431,偏空

4、盘面:沪镍2010呈现出底部震荡缓慢抬升期价,周五期价跟随板块共振拉涨夜盘又逐步跌回。中性

5、主力持仓:主力净空大于净多,偏空

6、结论:整体上来说,镍的供应开始增加,使得国内镍铁厂排产量增加;加之中印镍铁产能释放,镍铁回国量逐步上升,镍铁的供应趋向宽松,这对使得镍反弹动能减弱。不过国内镍矿进口同比去年出现大幅下降,镍矿供应仍呈现偏紧状态,国内电解镍产量受抑,且下游不锈钢排产总体持稳,需求上对镍价形成支撑。操作上周线级别沪镍2010指标形成高位反弹钝化,但是期价反弹仍要注意周线级别40日均线的空头排列,日线级别期价缓慢抬升,快速拉涨后期价会迅速回调重运行会均线排列以这种方式稳定偏弱反弹,指标也较为混乱中期背离,操作上不要盲目追多,前期多单靠近108000止盈观望,小级别形态有出现修正泄涨的意愿,短线交易者依托108300附近轻仓短空。

加载全文